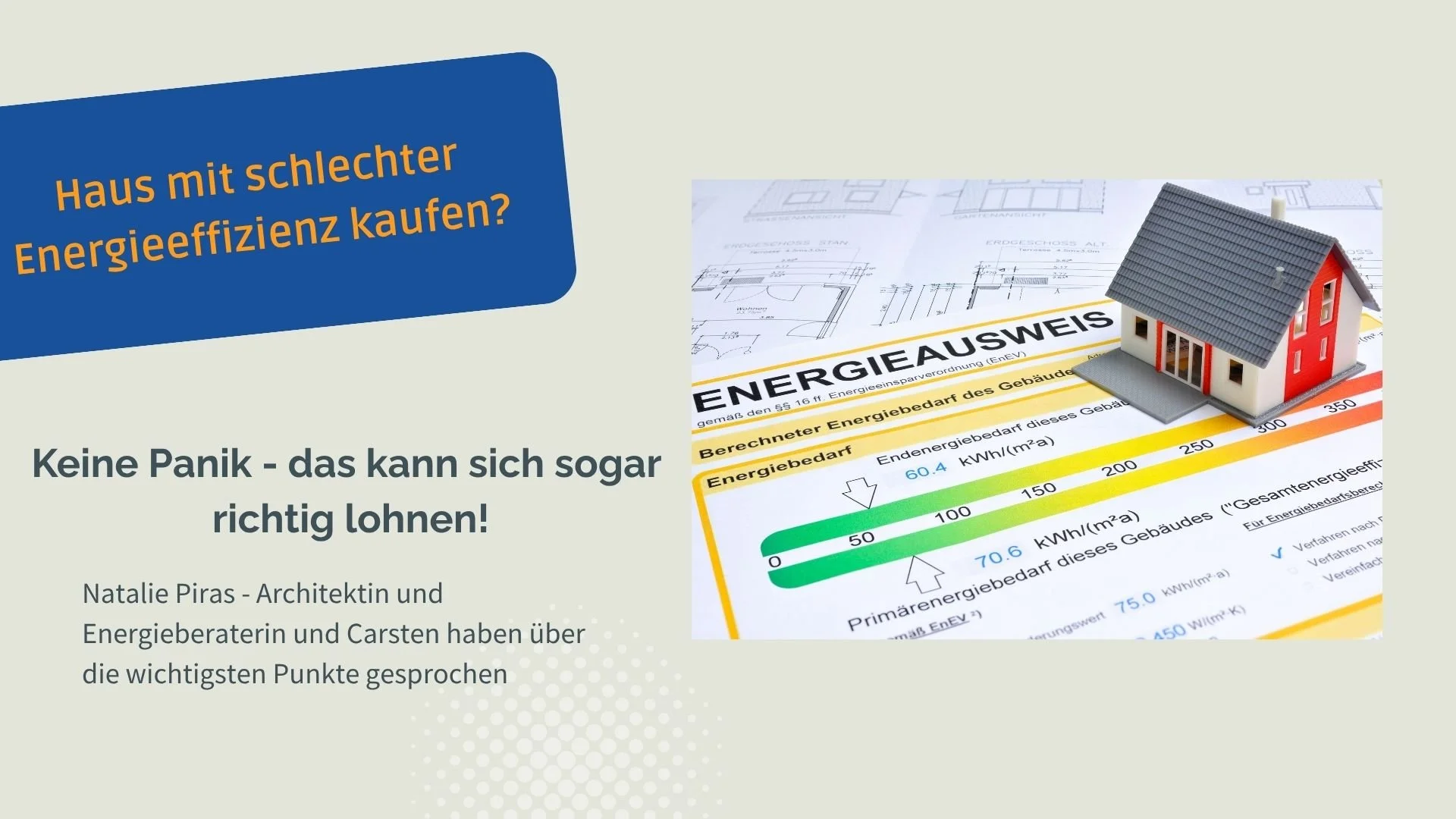

„Älteres Haus kaufen - was kostet mich das wirklich?“ – Wie Käufer heute clever finanzieren und sanieren

Darüber habe ich mit Natalie Piras, Architektin und dena-zertifizierte Gebäude-Energieberaterin und Architektin bei ENERDOMO Frankfurt ein aufschlussreiches Gespräch geführt.

Carsten: Bei vielen unserer Kunden, die eine ältere Immobilie kaufen, stellt sich immer wieder die Frage, was kostet die Sanierung? Hier gibt es jede Menge Unsicherheit. Dann passieren zwei typische Fehler: Entweder sie bieten zu niedrig und verlieren das Objekt, oder sie kaufen ohne echte Kalkulation und erleben später Überraschungen. Was wäre deine Lösung?

Natalie Piras: Genau hier setzt der individuelle Sanierungsfahrplan für das Objekt, kurz iSFP, an. Man kann ihn sich wie ein Röntgenbild der Immobilie vorstellen. Wir schauen uns Gebäudehülle, Anlagentechnik und energetischen Zustand im Detail an und entwickeln daraus eine klare Strategie:

Was muss gemacht werden? In welcher Reihenfolge? Und was kostet das? Förderungen kalkulieren wir von Anfang an mit.

Carsten: Förderungen, Zinsen, Zuschüsse – viele unterschätzen, was heute möglich ist. Bei energetischen Sanierungen gibt es staatliche Förderungen von bis zu 70 % der Kosten – bezogen auf bis zu 90.000 Euro pro Wohneinheit und Jahr. Kommt der iSFP zum Einsatz, gibt es zusätzlich 5 % Bonus auf einzelne Maßnahmen.

Viele Banken honorieren energieeffiziente Immobilien und energetische Sanierungen inzwischen auch mit sogenannten Green-Finance-Programmen. Je nach Institut können dadurch attraktive Zinsvorteile entstehen.

Natalie Piras: Besonders spannend finde ich sogenannte Worst Performing Buildings (WPB) – also energetisch sehr schlechte Gebäude mit Energieklasse H oder Baujahr vor 1957. Das klingt erstmal nach Problemimmobilie – ist aber in Wahrheit oft die größte Förderchance am Markt. Denn genau bei solchen Objekten liegen oft die größten Hebel: zusätzlich zu den Förderungen einen WPB-Bonus von 10%. Das sind je nach Effizienzklasse bis zu 30% Tilgungszuschuss.

Carsten: Inwiefern rechnet sich das später?

Natalie Piras: Wenn man von Energieklasse H auf ein Effizienzhaus saniert, sind bis zu 85 % Heizkostenersparnis möglich. Das ist kein theoretischer Wert, sondern einfache Physik.

Kurzes Rechenbeispiel: Die Energiekosten für ein durchschnittliches Einfamilienhaus waren bisher bei 4.500€/Jahr, jetzt sind es bei einer Steigerung von 75% (Stichwort Energiekrise) fast 8.000€/Jahr. Hochgerechnet auf 10 Jahre sind wir bei 80.000€ – Geld, das einfach so für Energie verpufft, ohne jeden Gegenwert.

Carsten: Genau das sage ich auch meinen Kunden, die ein energetisch schlechtes Haus kaufen und sanieren möchten. Wer´s clever angeht, hat hier echtes finanzielles Potenzial. Es muss allerdings richtig geplant sein. Die Finanzierung wird durch Förderungen entlastet, die Zinsen sind günstiger und der Wertzuwachs nach der Sanierung ist deutlich höher als bei unsanierten Objekten.

Wie sollten potenzielle Käufer vorgehen?

Natalie Piras: Der Sanierungsfahrplan sollte im besten Fall vor dem Kauf erstellt werden – nicht danach. Nur so hat man echte Zahlen statt Schätzungen. Käufer wissen dann genau, welche Maßnahmen notwendig sind und welche Förderungen möglich sind. Und das Beste: Der Käufer bekommt nicht nur die Zusage für den Kredit, sondern auch noch bis zu 0,4% bessere Zinsen.

Carsten: Und genau das verändert auch die Verhandlungsposition. Wer mit einem klaren Sanierungsfahrplan kommt, verhandelt auf Augenhöhe – oft mit besseren Konditionen. Wir begleiten diesen Prozess deshalb bewusst gemeinsam: Natalie auf der energetischen Seite, ich auf der Finanzierungsseite.

Unser Fazit:

Der Kauf einer älteren Immobilie ist heute kein reiner Kaufpreisvergleich mehr. Wichtig ist genau zu wissen, was man tut. Durch die clevere Kombi aus Sanierung, Förderung, Energieeffizienz und Finanzierung kann sich der Kauf finanziell richtig lohnen.

Häufige Fragen

Was kostet die Sanierung eines älteren Hauses wirklich?

Das hängt vom Zustand ab. Entscheidend ist, Energiekosten und Sanierungsbedarf schon vor dem Kauf zu kennen. Fördermittel übernehmen bis zu 70 % der Sanierungskosten (maximal 90.000 € pro Wohneinheit und Jahr) – so wird aus einem teuren Projekt eine kalkulierbare Investition.

Welche Förderungen gibt es für die Sanierung?

Bis zu 70 % Zuschuss auf die Sanierungskosten, dazu 5 % Bonus mit individuellem Sanierungsfahrplan (iSFP) und 10 % WPB-Bonus für sehr schlechte Energieklassen oder Baujahr vor 1957. Über Green-Finance-Programme sind zusätzlich bis zu 0,4 % bessere Zinsen möglich.

Sollte ich den Sanierungsfahrplan vor oder nach dem Kauf erstellen?

Möglichst vorher. Eine dena-zertifizierte Energieberatung vor dem Kaufabschluss zeigt, was auf Sie zukommt, sichert Förderansprüche und schützt vor teuren Überraschungen.

Lohnt sich ein Haus mit sehr schlechter Energieklasse?

Oft ja. Gerade „Worst Performing Buildings" haben die größten Förderchancen. Nach der energetischen Sanierung sind bis zu 85 % Heizkosteneinsparung möglich – aus dem vermeintlichen Sanierungsfall wird ein Wertobjekt.